La Photographie d’Art

La photographie d’Art… Pour faire court, selon la législation, le tirage d’art ne s’arrête pas à une méthode de travail, il est régi fiscalement au travers de textes strictes, par le code général des impôts.

La Photographie d’Art est définie de la sorte :

« Photographie prise par l’artiste, tirée par lui ou sous son contrôle, signée et numérotés dans la limite de 30 exemplaires tous formats et supports confondus ».

« Toute photo non numérotée ou numérotée à plus de 30 exemplaires ne rentre pas dans ce cadre. Mais est considérée comme un produit de consommation ».

Défiscalisation possible pour les professionnels, sous conditions.

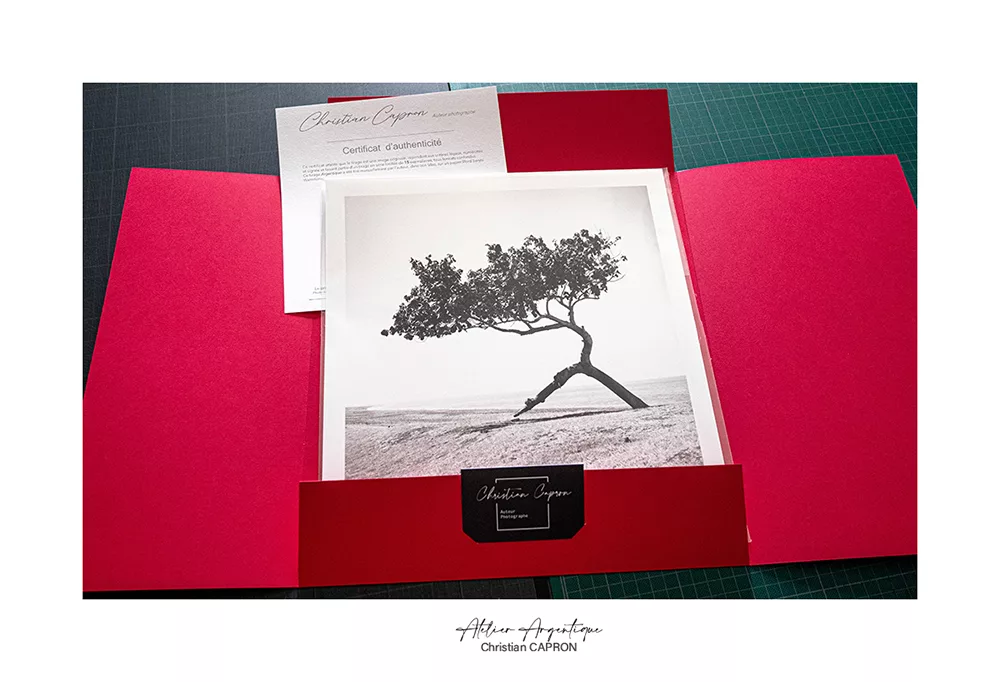

Toutes les photographies en vente sur le site ou à l’Atelier, sont tirées manuellement par l’auteur dans son labo argentique.

Législation sur les certificats d’authenticités

Aucune loi ne mentionne clairement les certificats d’authenticité. Seul le décret nº 81-255 du 3 mars 1981 sur la répression des fraudes en matière de transactions d’œuvres d’art et d’objets de collection fait mention d’un document s’y apparentant. Ce texte indique que lors de l’achat d’un tel objet, le vendeur doit produire un document avec, la nature, la composition, la provenance et l’âge du bien vendu doivent figurer sur ces écrits. Il s’agit là de l’unique contrainte légale. Comme il n’y a aucune indication précise sur leur rédaction, il existe plusieurs modèles de certificats de tirages d’Art.

Les particularités des certificats d’authenticité pour photographe

Les technologies qui permettent de dupliquer une image deviennent de plus en plus performantes. Il faut donc assurer la sécurité des créations. Dans le cas d’une photo artistique, elle doit comporter la signature de son auteur et être numérotée. Par ailleurs, conformément au décret cité ci-dessus, il ne doit pas y avoir plus de 30 tirages. Le modèle de certificat d’authenticité pour photographe doit alors contenir le numéro de l’exemplaire et le nombre de copies existant. En plus de ces informations, la mention de l’identité de l’artiste, du nom de l’œuvre et de son format est obligatoire.

Les modèles sécurisés, comme nous proposons, se distinguent par leur mode de certification digitale par l’ARTseal. Ce dernier est composé de polymères transparents produisant des bulles au hasard. De ce fait, chaque constellation est unique et infalsifiable. En effet, le scellé ainsi créé contient un numéro de référence, un code de DataMatrix et la technologie anti-contrefaçon qu’est le code à bulles. Les scellés à bulles forment un kit de sécurité conçu pour s’adapter aux besoins de chaque artiste. Les scellés se comptent au nombre de 3 : le scellé or, argenté et bleu respectivement destiné au certificat, à l’œuvre et à l’artiste.

Ces caractéristiques font de la solution ARTtrust la méthode d’authentification la plus fiable.